健康保険に加入する人

本人:被保険者

健康保険に加入している本人を被保険者といいます。法人事務所は法律によって、事業主や従業員の意思に関係なく、健康保険に加入しなければならないことになっています。

就職した人はその日に被保険者の資格を取得し、退職または死亡した日の翌日に被保険者の資格を失います。

また、75歳になると在職中でも健康保険の被保険者資格を失い、後期高齢者医療制度に加入することになっています。

パート・アルバイトの方の社会保険適用拡大

1週の所定労働時間および1月の労働日数が常時雇用者の4分の3以上ある場合は被保険者となります。また、4分の3未満の場合でも下記5つの要件をすべて満たした場合、健康保険の被保険者となります。

被扶養者であるご家族が勤務先で健康保険に加入する場合は、すみやかに扶養削除の手続きをしてください。

- ①1週の所定労働時間が20時間以上であること

- ②雇用期間が2ヶ月を超えて見込まれること

- ③月額賃金が8.8万円以上であること

- ④学生でないこと

- ⑤常時51人以上の従業員を使用する企業に勤めていること

(労使合意した従業員数50人以下の会社に勤める人も対象になります)

家族:被扶養者

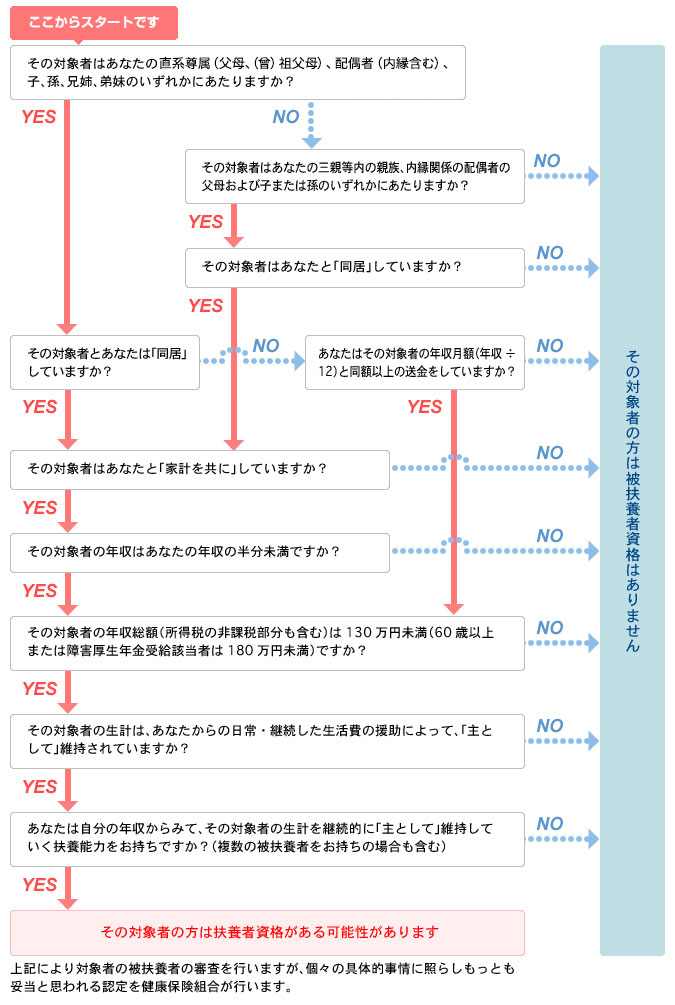

健康保険では、被保険者だけでなく、被保険者に扶養されている家族にも保険給付を行います。この家族のことを被扶養者といいますが、被扶養者の範囲は法律で決められています。

また、同居か別居(同一世帯に属しているかどうか)により、条件が異なります。

被扶養者の認定要件

(1)被保険者の3親等内の親族であること

3親等内の親族表(被扶養者の範囲)

同一の世帯でなくてもよい人(同居でも別居でもよい人)

- ●配偶者(内縁含む)・子・孫・兄姉・弟妹・父母等の直系親族

- ※内縁の配偶者の子で養子縁組をしている場合は法律上の子となり、同居でも別居でもかまいません。

同一の世帯が条件になる人(同居が条件になる人)

- ●実子であっても認知していない子

- ●上記以外の三親等内の親族(義父母等)

- ●被保険者の内縁の配偶者の父母および子

- ※内縁の配偶者の子で養子縁組をしていない場合は、同居が条件となります。

配偶者について

配偶者には戸籍上の婚姻届出はないが、届出をすれば受理される事実上婚姻関係と同様の人も含みます。

- ※内縁の配偶者の場合は重婚について確認するため、戸籍謄本を提出していただきます。

同居について

同居とは、被保険者とその家族が同じ家の中に住んでいることをいい、同じ敷地内でも住居表示が異なる場合は同居と認められません。また同居していてもお互いに独立した生活を送り、食事や住まいの費用など家計が別々の場合は被扶養者として認められません。

- ※次の後期高齢者の方は、被扶養者にはなれません。

- ・75歳以上の方

- ・65~74歳で、寝たきり等一定の障害により対象となる方

- ※別居している場合は、対象者の年間収入が130万円未満(被保険者の配偶者を除く19歳以上23歳未満の場合は150万円未満、60歳以上または障害厚生年金の受給要件に該当する程度の障害者は180万円未満)で、かつ、その額が、被保険者からの仕送り額より少ないこと。

- ※パートやアルバイトといった勤務形態であっても、勤務先で健康保険の資格を取得している場合はそちらが優先されます(社会保険適用拡大)。

よって、扶養要件範囲内の収入であっても、勤務先での健康保険資格取得日をもって、被扶養者異動届(減)の手続きが必要となります。

(2)被扶養者の国内居住要件

日本国内に住所を有する者

原則として住民票の有無(住民基本台帳に住民登録されているか)によって判断されます。

ただし、住民票が日本国内にあっても、海外で就労しており、日本で全く生活していないなど、明らかに日本での居住実態がない場合は、国内居住要件を満たさないものと判断します。

日本国内に住所を有しないが、日本国内に生活の基礎があると認められる者

これまで日本で生活しており、渡航目的に照らし、今後も再び日本で生活する可能性が高いと認められ、かつ渡航目的が就労ではない者の場合、日本に住所(住民票)がなくても例外として国内居住要件を満たしていると判断されます。

| 例外として認められる事由 | 確認書類 |

|---|---|

|

ビザ、学生証、在学証明書、入学証明書等の写し |

|

ビザ(原則、家族帯同ビザ)、海外赴任辞令、海外の公的機関が発行する居住証明書等の写し |

|

ビザ、ボランティア派遣機関の証明、ボランティアの参加同意書等の写し |

|

出生や婚姻等を証明する書類等の写し |

|

個別に判断 |

例外として認められない事由

- ①医療滞在ビザで来日した外国人患者及びその同伴者

- ②観光・保養その他これに類似する活動を目的とするロングステイビザで来日した者

- ※ロングステイビザは、原則6ケ月で1回の更新が可能で、最長1年間の滞在が可能。

被扶養者が在留外国人の場合

日本国内に住所(住民票)を有しているが、日本国籍を有しておらず、特定活動(医療目的や長期観光)で滞在する者は被扶養者に該当しないため、下記書類の提出にて被扶養者となれるか確認します。

- ・住民票(日本国内に住所を有している)

- ・在留カード(滞在目的の確認)

(3)主として被保険者の収入によって生活していること(生計維持関係があること)

被扶養者認定基準額

| 認定対象者が 19歳以上23歳未満 (被保険者の配偶者を除く) |

認定対象者が 左記以外の60歳未満 |

60歳以上又は 障害厚生年金受給者 |

|

|---|---|---|---|

| 同居 | 認定対象者の月額収入125,000円未満、かつ年間収入150万円未満、かつ被保険者の年間収入の1/2未満である場合は、原則として認められる。 | 認定対象者の月額収入108,334円未満、かつ年間収入130万円未満、かつ被保険者の年間収入の1/2未満である場合は、原則として認められる。 | 認定対象者の月額収入150,000円未満、かつ年間収入180万円未満、かつ被保険者の年間収入の1/2未満である場合は、原則として認められる。 |

| 別居 | 認定対象者の月額収入125,000円未満、かつ年間収入150万円未満、かつ被保険者の年間収入の1/2未満である。 | 認定対象者の月額収入108,334円未満、かつ年間収入130万円未満、かつ被保険者の年間収入の1/2未満である。 | 認定対象者の月額収入150,000円未満、かつ年間収入180万円未満、かつ被保険者の年間収入の1/2未満である。 |

上記の認定条件に、被保険者から認定対象者への、毎月の生活を維持するための仕送り(送金)が確認できること、認定対象者の月当たりの収入額が被保険者からの仕送り額より少ないことが必要。

|

|||

- ※健保の被扶養者認定基準における年収は、今後の年間見込み額を随時算出して判断します。

- ※パートやアルバイト等、雇用契約等によって毎月固定的な収入がある方は、月額収入(108,333円以下、被保険者の配偶者を除く19歳以上23歳未満は124,999円以下、60歳以上または障害年金受給者は149,999円以下)も考慮して判断します。

- ※失業保険給付や傷病手当金、出産手当金、その他一時的な休業補償については日額で判断します。

- ※19歳以上23歳未満の年齢要件の判定については、所得税法上の取り扱いと同様、その年の12月31日時点の年齢で判定します。(民法上、年齢は誕生日の前日に加算されるため、1月1日生まれの方は12月31日に加算されます)

優先扶養義務者について

優先扶養義務者とは、認定対象者に対して、「被保険者よりも優先して扶養する責任がある人」を指し、その認定対象者の配偶者、父または母、および扶養能力のある成人した子や兄弟姉妹等が該当します。 認定対象者が配偶者以外の場合は、被保険者・被扶養者(認定申請中含む)以外に扶養義務者がいないこと、扶養義務者がいる場合は被保険者がその認定対象者を扶養せざるを得ない理由があることが原則で、被保険者が対象者の生計を主として維持している必要があります。

優先扶養義務者の具体例

- •申請対象者が被保険者の「配偶者」の場合は、申請対象者の「配偶者」(被保険者本人)

- •申請対象者が被保険者の「母」の場合は、その配偶者である被保険者の「父」

- •申請対象者が被保険者の「兄弟姉妹」の場合は、被保険者の親である「両親」

- •申請対象者が被保険者の「祖父母」の場合は、その子である被保険者の「両親」

- •申請対象者が被保険者の「孫」の場合は、その親である「両親」(被保険者の子)

夫婦共同扶養における被扶養者の認定

令和3年4月30日付け厚労省通知「夫婦共同扶養の場合における被扶養者の認定について(保保発0430第2号、保国発0430第1号)」に以下のように取り扱うことが明示されました。(令和3年8月1日より適用)

夫婦共同扶養の原則

健康保険では「被扶養者とすべき者の員数にかかわらず、被保険者の年間収入が多い方の被扶養者とすること」と定められています。

◆年間収入の考え方

- ①年間収入は過去の収入、現時点の収入、将来の収入等から今後1年間の収入を見込んだものとします。

- ※将来に向かって継続して扶養することが可能であるかを、個別の実態に応じて総合的に判断します。

- ②夫婦双方の年間収入の差額が収入の多い方の1割以内である場合、被扶養者の地位の安定を図るため、届出により、主として生計を維持する者の被扶養者とします。

◆配偶者が共済組合に加入している場合

その者に被扶養者とすべき者に係る扶養手当又はこれに相当する手当の支給が認定されている場合、その認定を受けている者の被扶養者として差し支えないとされます。

◆扶養替えについてのご注意

夫婦の年間収入の逆転等により、被扶養者の認定を削除する場合、年間収入が多くなった方の保険者が扶養認定することを確認してから削除手続きをお願いします。

(4)被扶養者の収入の範囲

| 収入とみなされるもの | 収入とみなされないもの |

|---|---|

|

|

※1 給与、賞与とも、税金を控除される前の総支給金額

※2 年金は、介護保険料を控除される前の金額

※3 事業収入、不動産、投資、利子の収入は、総収入額から必要経費を差し引いた後の金額

年収の壁について

パート、アルバイトで働く方が人手不足等で労働時間延長となり、一時的に収入が増えた場合は、『被扶養者の収入確認に当たっての「一時的な収入変動」に係る事業主の証明書』を提出いただき、総合的に判断します。基本給が上がった場合や恒常的な手当が新設された場合などは認められません。

自営業者の認定について

自営業者(個人事業主)とは

- ●生活をするために自分で事業を経営することを選択した者

- ●社会通念上、経済的に自立した存在であり、事業の結果全てに責任を負う者

従って、事業経営者であるのに被保険者の支援がなければ生活ができないという場合は、事業内容や収入状況を十分に確認する必要があります。

経営状態の悪化など、収入減少が一時的である場合は被扶養者として認められません。一時的ではなく、継続して被保険者の収入により生活の大半を維持されている方が認定対象となります。

〇収入がある者についての被扶養者の認定について(昭52.4.6 保発第9号厚生省保険局長通知より)

「主トシテ其ノ被保険者ニ依リ生計ヲ維持スルモノ」に該当するか否かの判定は、専らその者の収入及び被保険者との関連における生活の実態を勘案して、保険者が行う取扱いとされる。

自営業者の収入

自営業の収入 = 【 売上金額 -( 売上原価 + 直接的必要経費 )】

- ※自営業の収入とは別に恒常的な収入(給与収入、年金、恩給等)がある場合は、控除前の総額を自営業の収入に加算して年収と考えます。

自営業の場合、売上から必要経費を差し引いて収入を算出します。ただし、健康保険の扶養認定では、それなしでは事業が成り立たない必要最低限の直接的必要経費だけが経費として認められるため、確定申告における所得金額とは異なります。

【経費として認められないもの】

青色申告控除等の基礎控除、減価償却費、接待交際費、福利厚生費、損害保険料、貸倒金、租税公課など、ヤンマー健保が経費として認められないと判断したもの。

被扶養者資格の認定日

被保険者が被扶養者を有する、または有するに至ったときは、原則5日以内の届出が必要です。

但し、当健康保険組合では被扶養者の認定日を、以下のとおり取り扱います。

- ①被保険者資格取得後、または被扶養者資格が生じた日以後1ヵ月以内に、所定の被扶養者(異動)届および添付必要書類の全てが正しく提出された場合は、原則として被保険者資格取得日または被扶養者資格の生じた日とする。

- ②被保険者資格取得後、または被扶養者資格が生じた日以後、所定の被扶養者(異動)届および添付書類の提出が1ヵ月を超える場合は、原則として被扶養者(異動)届を受理した日を認定日とする。被扶養者(異動)届には必ず遅延理由を明記すること。

【上記に関する具体例】

- ・出生児の場合、出生後1ヵ月以内の届出の場合は出生年月日

- ・入社時にすでに家族がいる場合、資格取得後1ヵ月以内の届出であれば資格取得日

- ・配偶者の場合、婚姻日より1ヵ月以内の届出の場合はその異動日

- ・その他家族及び配偶者の収入減の場合は、原則として当組合に「被扶養者(異動)届」及び必要書類が提出された日が、被扶養者資格が生じた日以後1ヵ月以内である場合は、被扶養者資格が生じた日

被扶養者申請の手続き

申請にあたっては、被扶養者申請の提出書類一覧を参照のうえ、必要書類に必要な証明書を添付して、事務所窓口部門経由健康保険組合(任意継続被保険者は直接当組合)に提出してください。